Altersvorsorge: Spießig? Nein, clever!

Nach Deinem gelungenen Berufsstart stehen erst einmal die eigene Wohnung, Reisen, Mode und Musik im Vordergrund. Das kostet natürlich auch eine Menge Geld, das Du bestimmt nicht so gern für später zurücklegen möchtest. Doch die gesetzliche Rente in Deutschland allein wird im Alter wahrscheinlich nicht reichen.

Du solltest Wert auf eine kapitalmarktorientierte bAV-Lösung legen. Mit unserer PensionsRente Komfort mit ETFs partizipierst du an den Chancen der Aktienmärkte.

Und das Beste: Einmal eingerichtet musst Du und Dein Arbeitgeber sich um nichts mehr kümmern. Das ist doch komfortabel, oder?

Probiere es am besten sofort einmal aus mit unserem bAV-Rechner. Dann erkennst du direkt, wie sich die staatliche Förderung für dich rechnet. Oder du gehst zu deiner Sparkasse vor Ort und lässt dir dort ein Angebot erstellen.

Attraktiv

- Staatliche Förderung – Einzahlungen sind im Rahmen der Fördergrenzen (§ 3 Nr. 63 EStG) steuer – und sozialabgabenfrei.

- In der Regel gibt es einen Arbeitgeberzuschuss zur Entgeltumwandlung in Höhe der Sozialabgabenersparnis.

- Zusätzliche Bausteine wie Berufsunfähigkeitsabsicherung möglich.

Flexibel

- Beitragszahlung kann an die Lebenssituation angepasst werden.

- Mitnahme des Vertrags zu einem neuen Arbeitgeber.

- Lebenslange Rente oder einmalige Kapitalauszahlung (auch Teilkapitalauszahlung).

Sicher

- Sparkassen Pensionskasse zählt zum europaweit größten Finanzverbund.

- Freiwilliges Mitglied im Sicherungsfonds Protektor

- Keine Anrechnung auf das Arbeitslosengeld II.

- Vermögenswirksame Leistungen

-

-

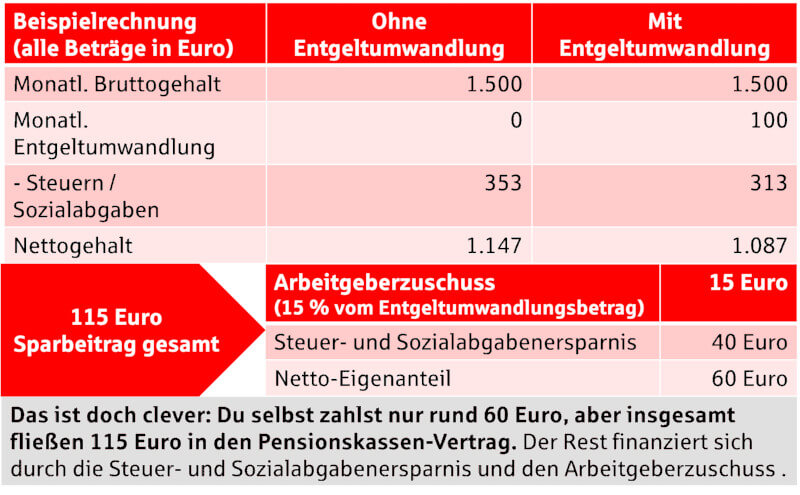

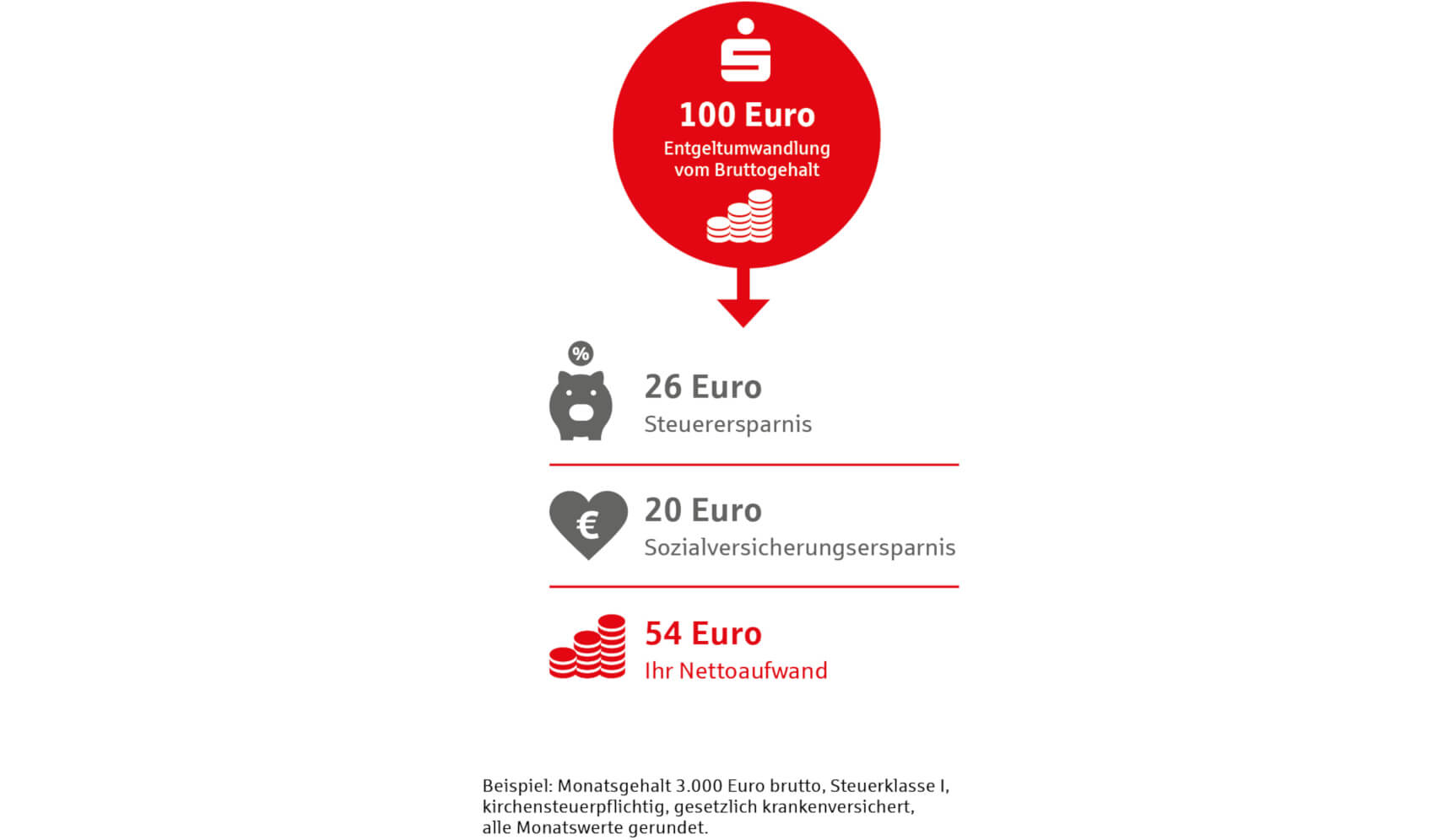

Doppelt vorsorgen - bei gleichem Netto

Fast alle Arbeitnehmer haben einen Anspruch auf vermögenswirksame Leistungen (VL). Oft wird das Geld in Bank- oder Fondsparpläne bzw. Bausparverträge investiert. Das hat den Nachteil, dass Sie auf diese Beträge Steuern und Sozialabgaben zahlen müssen und sich dadurch Ihr Nettogehalt reduziert.Wenn Sie die VL-Leistung alternativ in eine betriebliche Altersversorgung (bAV) bei der Sparkassen Pensionskasse einzahlen, können Sie im Vergleich zu herkömmlichen Anlagen von der Steuer- und Sozialabgabenersparnis profitieren und den vollen Betrag sparen.Unser Beispiel zeigt: Wenn Sie die vermögenswirksamen Leistungen (VL) noch mit eigenen Beiträgen aufstocken, können Sie – bei gleicher Nettoauszahlung – einen höheren Betrag in Ihre betriebliche Altersversorgung investieren.Beispielrechnung zur Entgeltumwandlung mit 100 Euro Umwandlungsbetrag bei einem monatlichen Bruttogehalt von

2.500 Euro.Reguläre Gehaltsabrechnung Gehaltsabrechnung mit Entgeltumwandlung Bruttogehalt 2.500 EUR Entgeltumwandlung zur Sparkassen Pensionskasse 0 EUR  - 100 EUR

- 100 EURBruttogehalt nach Entgeltumwandlung 2.500 EUR 2.400 EUR Steuern - 337 EUR - 310 EUR Sozialabgaben - 502 EUR - 482 EUR Nettogehalt 1.661 EUR 1.608 EUR Tatsächlicher Nettoaufwand für

die Altersversorgung0 EUR  53 EUR

53 EURVORTEIL: Mit nur 53 Euro eigener Netto-Sparleistung werden Ihnen 100 Euro in der Sparkassen Pensionskasse gutgeschrieben. Das Beispiel wurde berechnet für Arbeitnehmer, Steuerklasse I, kirchensteuerpflichtig, gesetzl. Krankenversicherung 15,5%.

Die dargestellten Ergebnisse sind unverbindlich und können trotz sorgfältiger Ermittlung im Einzelfall von Ihren persönlichen Werten abweichen.

-

- Elternzeit

-

-

- Arbeitgeberwechsel

-

-